지난해 말 부터 였던 것 같은데 국내 ETF 시장에서 커버드콜 상품의 인기가 심상치 않으며 블로그나 유튜브 인플루언서들이 반복적으로 언급하며 세대를 업그레이드한 상품이 다수 나왔다. 당장 올해 트럼프가 전쟁일으키기 전까지 1~3월동안 코스피가 계속 상승하며 최근에는 순자산 1조 원을 넘는 커버드콜 ETF가 두 달 사이에 2개에서 4개로 늘었고, 한국판 SCHD로 불리는 미국배당다우존스 ETF의 순자산은 오히려 줄어들었다. Hankyung 매달 통장에 꽂히는 분배금이 눈에 잘 보이니 당연히 끌리는 면이 있다. 그런데 잠깐, 복리의 시각으로 보면 이야기가 달라진다.

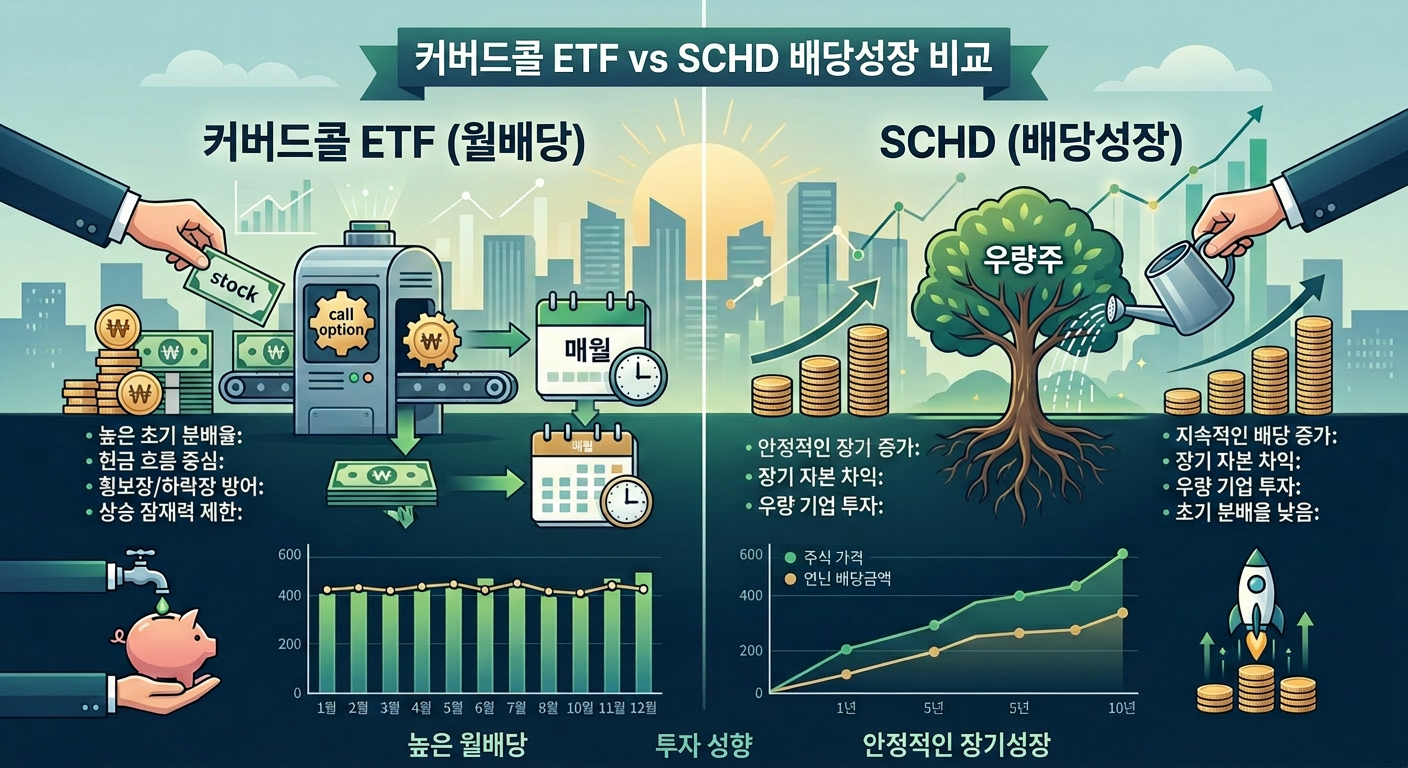

커버드콜 ETF는 어떤 구조인가

커버드콜은 주식을 보유하면서 동시에 그 주식의 콜옵션을 매도하는 전략이다. 옵션을 팔아서 받은 프리미엄을 분배금으로 돌려주기 때문에 높은 수익률처럼 보이지만, 구조적으로 상승 여력이 제한된다. 콜옵션 매도로 인해 ETF 가격의 상승은 일부분 제한되고 하락은 그대로 열려 있는 비대칭적 손익구조 Miraeasset를 갖는다는 점이 핵심이다.

더 중요한 것은 분배금의 성격이다. 과도한 분배율을 추구하는 커버드콜 ETF의 경우, 그동안 받아온 분배금이 사실상 내가 투자한 원금을 돌려받는 것에 불과할 수 있다. Miraeasset 즉, 높은 분배율처럼 보여도 ETF의 순자산가치(NAV)가 꾸준히 깎여나가고 있다면 복리의 씨앗 자체가 줄어드는 셈이다.

SCHD의 설계 철학 — 배당 성장과 복리

SCHD는 Dow Jones U.S. Dividend 100 지수를 추종하는 배당 성장형 ETF다. 단순히 배당률이 높은 종목을 모으는 게 아니라, 배당을 꾸준히 늘려온 우량 기업들을 담는다. 배당성장이라는 전략은 주가도 오르고 배당도 연 10% 안팎으로 성장한다는 점에서 복리 효과를 극대화하는 구조 Namu Wiki로 설계되어 있다.

복리가 강력한 이유는 위 계산기에서 확인했듯, 이자가 원금에 합산되어 다시 이자를 낳는 구조 때문이다. SCHD의 배당 성장 전략은 이 논리와 정확히 맞닿아 있다. 오늘 받은 배당금이 내년에는 더 커진 배당금을 낳고, 그것이 또 다음 해의 기반이 된다.

그렇다면 왜 지금 커버드콜에 돈이 몰리나

솔직히 말하면, 최근 성과 때문이다. KODEX 미국배당커버드콜액티브는 배당 수익을 포함해 16.64%의 수익률을 기록한 반면, TIGER 미국배당다우존스 ETF의 수익률은 3.98%에 그쳤다. Daum 이 차이가 눈에 들어오니 자금이 이동하는 건 자연스러운 반응이다.

하지만 그 배경도 함께 봐야 한다. 트럼프 관세 충격으로 SCHD가 주로 담고 있는 전통 에너지·소비재·헬스케어 업종이 흔들리고, 빅테크 중심의 AI 랠리에서 소외된 것이 2025년 SCHD 부진의 주요 원인 Hankyung으로 꼽힌다. 전략의 문제가 아니라 시장 국면의 문제였다는 말이다.

복리의 관점에서 두 전략을 비교하면

| 커버드콜 ETF | SCHD (배당 성장) | |

|---|---|---|

| 분배금 수준 | 높음 (연 10~15% 목표) | 낮음 (연 3~4%) |

| 주가 상승 참여 | 제한적 | 온전히 참여 |

| 복리 효과 | 분배금 재투자 시 일부 가능 | 주가 상승 + 배당 성장 복합 |

| 적합한 상황 | 당장 현금흐름이 필요한 경우 | 장기 자산 증식이 목표인 경우 |

증권가에서는 SCHD의 장기 주가 상승률이 낮은 만큼, 복리의 마법을 이용해 대표 지수형에 투자해 원금을 먼저 불리고 이후 원금을 배당금처럼 빼서 쓰거나 고배당 ETF에 투자하는 전략이 기대수익률이 더 높다는 분석 Hankyung도 나온다.

결론 — 두 전략은 경쟁이 아니라 시기의 문제

커버드콜 ETF와 SCHD는 어느 쪽이 ‘더 좋다’가 아니라, 지금 내가 어느 단계에 있느냐의 문제다. 자산을 키우는 단계라면 복리가 충분히 작동할 수 있는 배당 성장 전략이 유리하고, 이미 충분한 자산을 쌓아 현금흐름이 필요한 시기라면 커버드콜의 높은 분배금이 빛을 발한다.

위 계산기로 한번 직접 확인해 보자. 연 7%짜리 투자를 20년 유지하면 원금이 약 4배가 되는 반면, 같은 수익을 매년 꺼내 쓴다면 원금은 그대로다. 시간이 길수록 복리의 마법은 더 강해진다. 어떤 ETF를 선택하든, 그 분배금을 다시 투자에 넣는 습관이 결국 가장 강력한 전략이다.

본 콘텐츠는 정보 제공만을 목적으로 하며, 특정 금융상품에 대한 투자 권유나 자문이 아닙니다. 과거 수익률이 미래 수익을 보장하지 않으며, 투자 원금 손실이 발생할 수 있습니다. 모든 투자 결정은 투자자 본인의 판단과 책임 하에 이루어져야 하며, 본 사이트는 투자 결과에 대한 법적 책임을 지지 않습니다.